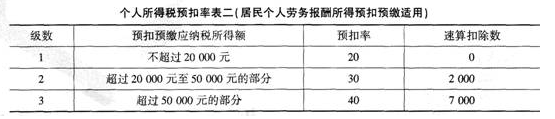

190

150

800

1000

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

不定项题王某2月取得的稿酬应被预扣预缴个人所得税()元。A168B224C240D400

中国公民王某是某高校的一名教授,同时担任某股份有限公司的独立董事,2019年2月份取得董事费收入3万元。则王某应被预扣预缴的个人所得税为( )元。A.4800 B.6760 C.5840 D.5200

问答题计算1月王某取得工资、津贴、补贴、补助等收入应预扣预缴的个人所得税。

不定项题张某1月取得工资应被预扣预缴个人所得税()元。A0B39C99D189

单选题某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税()万元。A 5.6B 8C 10D 15.3

我国作家王某2019年2月出版一部长篇小说,取得稿酬60000元;当月某电视剧制作中心计划将该小说拍成电视剧,向王某支付剧本使用费3000元。王某取得上述收入应被预扣预缴的个人所得税( )元。A.8520 B.7200 C.6720 D.7160

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。(2)取得年终奖48000元,选择单独计税。(3)利用业余时间出版一部摄影集,取得稿费收入20000元。(4)每月支付房租3500元。其他相关资料:以上专项附加扣除均由王某100%扣除。附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)按月换算后的综合所得税率表(部分)(略)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)计算2019年12月王某应预扣预缴的个人所得税。(2)计算王某取得年终奖应纳的个人所得税。(3)计算王某取得稿酬应预扣预缴的个人所得税。(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额

单选题某高校老师出版一本教材取得稿酬收入14000元,则取得稿酬收入被预扣预缴个人所得税()元。A 1568B 1512C 1388.8D 1344

问答题张某取得稿酬所得被预扣预缴的个人所得税。

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下: (1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。 (2)取得年终奖48000元,选择单独计税。 (3)利用业余时间出版一部摄影集,取得稿酬20000元。 (4)每月支付房租3000元。 (其他相关资料:以上专项附加扣除均由王某100%扣除) 附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)按月换算后的综合所得税率表(部分)要求: (1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。 (2)计算王某取得的年终奖应缴纳的个人所得税额。 (3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。 (4)计算王某取得的2019年综合所得应缴纳的个人所得税额。 (5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。