第1题:

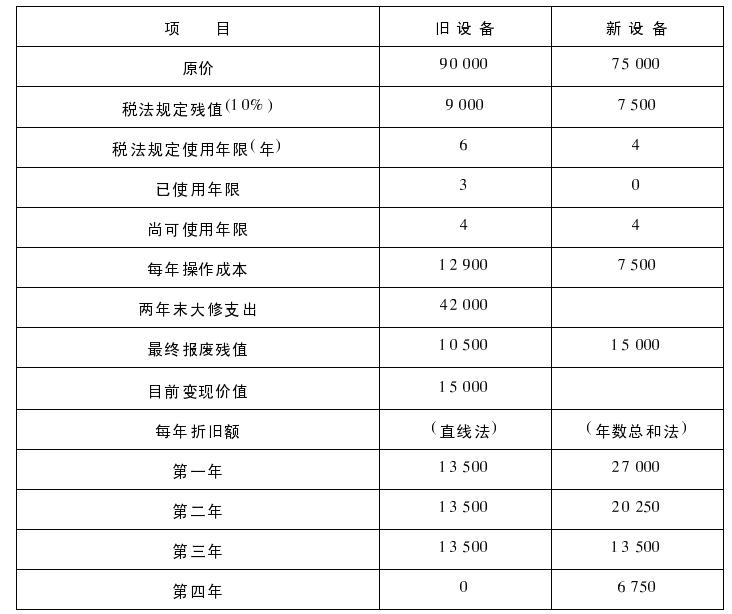

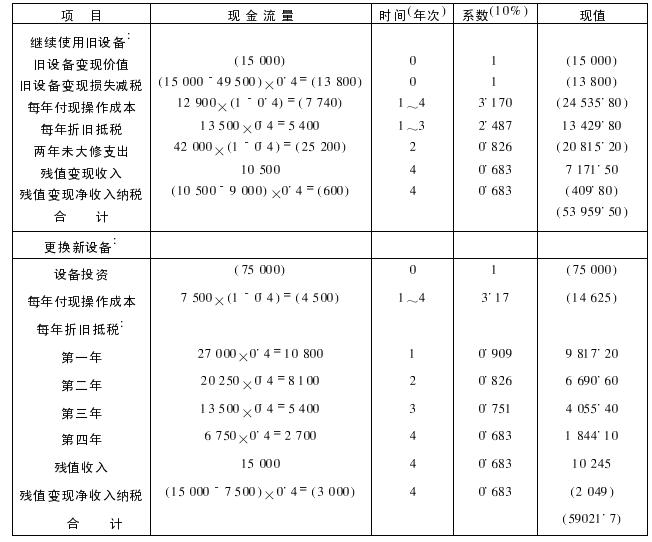

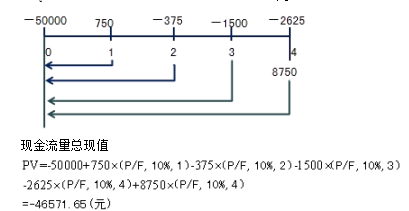

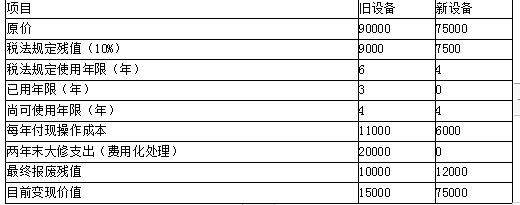

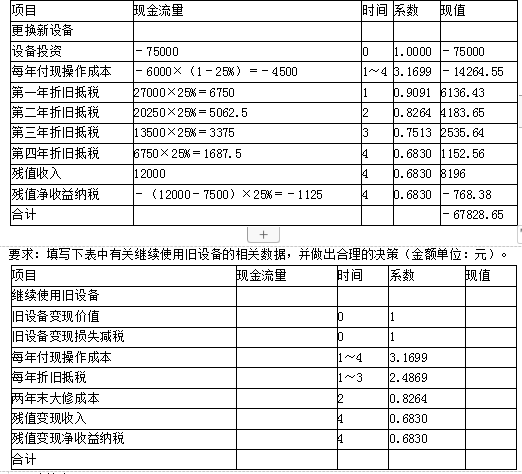

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

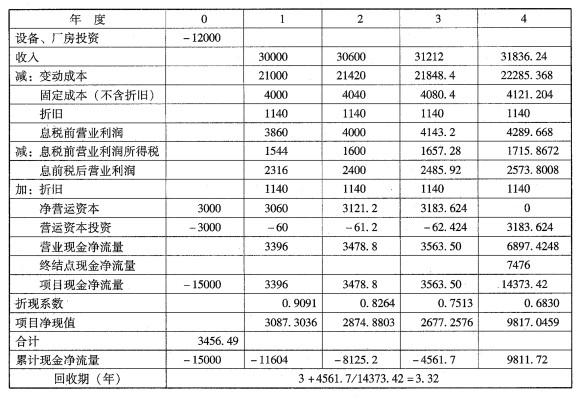

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第2题:

第3题:

甲公司委托乙公司研制一种新产品,但乙公司研制成功后,被丙公司窃取并迅速占领了大部分市场份额。则下列有关甲公司向乙公司提出的主张不正确的是:( )

A.解除合同

B.赔偿损失

C.减少报酬

D.若有违约金约定,给付违约金

第4题:

第5题:

第6题:

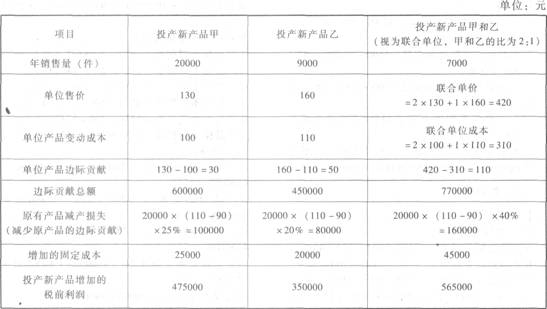

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第7题:

第8题:

A公司与B公司合作开发一种新式家用空气调节器,双方各自指派甲和乙从事研制工作。新产品研制成功后,A公司和B公司决定申请实用新型专利。在填写申请文件时,发明人一栏应当填写( )。

A.A公司和B公司的名称

B.甲和乙的姓名

C.A公司和B公司的名称或者甲和乙的姓名

D.A公司和B公司的名称以及甲和乙的姓名

第9题:

第10题: