第1题:

某公司年销售额为6000万元,目前的信用条件是2/10,1/10和N/30,估计有70%(客户以金额计)享受2%的折扣,15%的客户享受1%的折扣,变动成本率为60%,收账费用75万元,坏账损失率3%;资金成本率为8%。(一年按360天计算)

要求:

(1)计算信用成本前收益;

(2)计算平均收现期;

(3)计算应收帐款的机会成本;

(4)计算信用成本后收益。

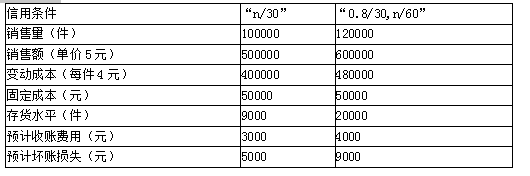

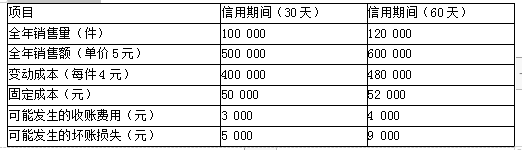

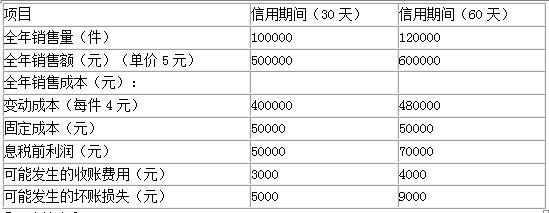

第2题:

第3题:

某企业信用期限为30天,销售产品100000件,如信用期限延长为60天,销售可达 120000件。每件单价10元,每件变动成本为7元,固定成本总额为80000元。30天信用,收账费用2000元,坏账损失率1.5%,现金折扣政策为2/10,n/30,估计有2/3客户享受现金折扣。60天信用政策,收账费用为5000元,坏账损失率2.5%,现金折扣政策为3/10, 1/30,n/60。估计有1/2客户享受10天折扣,1/4客户享受30天折扣,其余不享受折扣。企业资金利润率为20%。

要求:计算确定哪种信用政策对企业更有利。

第4题:

第5题:

第6题:

第7题:

第8题:

某企业销售商品,年销售额为1000万元,信用条件为“3/10,1/30,n/60”,预计将会有60%客户享受3%的现金折扣,20%的客户享受1%的现金折扣,则企业应收账款平均收现期为()天。

A、20

B、24

C、30

D、无法计算

第9题:

第10题: