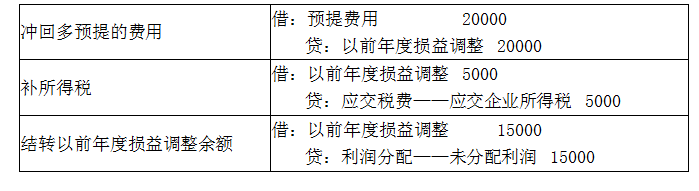

注册税务师代理审查企业上的年度的纳税情况,对其借账应如何进行调账?

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

简述注册税务师对上一年度错误会计账目的调账方法。

第8题:

下列关于注册税务师代理范围和注册税务师权利与义务的表述,不正确的有( )。

A.经纳税人同意,注册税务师可以代理增值税专用发票和普通发票的开具业务

B.注册税务师可以代理办理开业税务登记、变更税务登记,但不能代理注销税务登记

C.注册税务师对纳税人、扣缴义务人违反税收法律、法规事项的委托,有权拒绝

D.注册税务师承办业务时,必须由所在的税务师事务所统一受理,并与被代理人签订《税务代理协议书》,不得以个人名义承揽业务

E.注册税务师应对业务助理人员的工作进行指导、审核,但不对其工作结果负责

第9题:

注册税务师代理审查企业上年度的纳税情况,对其借账应如何进行调账?