第1题:

甲公司计划购买-台新设备来替换现有的旧设备,已知新设备的购买价格比旧设备的现时时价值高120000元,但是使用新设备比使用旧设备每年可为企业节约付现成本25000元。假设公司要求的最低报酬率为8%,不考虑相关税费,则甲公司购买的新设备至少应使用( )年。(己知PVA(8%,7)=5.2064,PVA(8%,6)=4.6229)

A.6.0

B.6.3

C.6.5

D.7.0

第2题:

某公司拟更新一台旧设备,其账面折余价值为10万元,如果目前出售可取得收入7万元,预计还可使用5年,采用直线法计提折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为82.5万元,使用年限为5年,采用直线法计提折旧,预计残值比旧设备多0.5万元;使用新设备后公司的税后净利润每年增加3.5万元,利息费用每年增加5万元,该企业的所得税税率为30%,资金成本率为10%,不考虑营业税金及附加的变化。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算更新设备比继续使用旧设备每年增加的折旧额;

(3)计算运营期各年增加的息税前利润以及增加的调整所得税;

(4)计算固定资产提前报废所发生的净损失及其抵减的所得税;

(5)计算各年的差量税后净现金流量;

(6)计算差额内部收益率,并做出是否更新旧设备的决策?

已知:

(P/F,14%,1)=O.8772,(P/A,14%,3)=2.3216,(P/F,14%,5)=0.5194

(P/F,16%,1)=O.8621,(P/A,16%,3)=2.2459,(P/F,16%,5)=0.4762

第3题:

企业计划用新设备替换现有旧设备。旧设备预计还可使用5年,目前变价收入60 000元。新设备投资额为150 000元,预计使用5年。至第5年末,新、旧设备的预计残值相等。使用新设备可使企业在未来5年内每年增加营业收入16 000元,降低经营成本9 000元。该企业按直线法计提折旧,所得税税率33%。

要求:

(1)计算使用新设备比使用旧设备经营阶段每年增加的净现金流量。

(2)计算该方案的差额投资内部收益率。

(3)若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

(1)年折旧=18 000(元)

投资=150 000-60 000=90 000(元)

年NCF=(收入-经营成本-折旧)

(1-33%)+折旧

=[16 000-(-9 000)-18 000] (1- 33%)+

18 000=22 690(元)

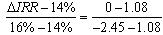

(2) (P/A, IRR,5)=90 000/22 690=3. 967

已知:1=8%,(P/A,8%,5)=3. 791

求得IRR=8. 26%

(3)若折现率为8%时,IRR大于8%,应以新设备替换旧设备;

若折现率为10%时,IRR小于10%,应继续使用旧设备。

第4题:

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

项目 |

更新前 |

更新后 |

差额 |

|

销售收入 |

150 |

165 |

15 |

|

经营付现成本 |

110 |

115 |

5 |

|

折旧费 |

1.35 |

7.85 |

6.5 |

|

税前利润 |

38.65 |

42.15 |

3.5 |

|

所得税 |

12.75 |

13.91 |

1.16 |

|

税后利润 |

25.9 |

28.24 |

2.34 |

|

劳业现金流量 |

27.25 |

36.O9 |

8.84 |

第5题:

某公司有1台机器设备是两年前购买的,目前该公司准备购进一台新设备来替代旧设备,新旧设备的营业收入是一样的。该公司的所得税税率为25%,要求的最低报酬率为10%,新旧设备的其他相关资料如下表:

单位:元

项 目

旧设备 新设备 原值 80000 90000 税法残值 5000 5500 税法使用年限 6 5 已使用年限 2 O 尚可使用年限 5 5 垫支营运资金 10000 12000 大修理支出 15000(第三年) 10000(第四年) 每年折旧费(直线法计提) 12500 16900 每年运行成本 13000 9000 目前变现价值 50000 90000 最终报废价值 6000 7000 已知:(P/A,10%,5)=3.7908,(P/A,10%,4)=3.1699,(P/S,10%,3)=0.7513,

(P/S,10%,4)=O.6830,(P/S,10%,5)=O.6209

要求:判断公司是否应该更新设备。

第6题:

企业计划用新设备替换现有旧设备。旧设备预计还可使用5年,目前变价收入60000元。新设备投资额为150000元,预计使用5年。至第5年末,新、旧设备的预计残值相等。使用新设备可使企业在未来5年内每年增加营业收入16000元,降低经营成本9000元。该企业按直线法计提折旧,所得税税率33%。

要求:

(1)计算使用新设备比使用旧设备经营阶段每年增加的净现金流量。

(2)计算该方案的差额投资内部收益率。

(3)若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

第7题:

某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元) 项目 旧设备

新设备

原价

520

630

税法规定残值

20

30

税法规定使用年限(年)

5

5

已用年限

2

尚可使用年限

4

4

每年付现成本

200

150

两年末大修成本

40

最终报废残值

5

10

目前变现价值

207.2

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。 要求: (1)按照税法规定计算旧设备和新设备每年的折旧额; (2)计算使用新设备之后,每年增加的折旧及折旧抵税; (3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税; (4)计算旧设备变现的相关现金流量; (5)计算使用新设备增加的投资额; (6)计算继续使用旧设备时,第4年末设备变现的相关现金流量; (7)计算使用新设备,第4年末设备变现的相关现金流量; (8)计算新设备每年增加的税后收入和节约的税后操作成本; (9)计算使用新设备第1~4年每年增加的现金流量; (10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策; (11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

第8题:

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

继续使用旧设备

更换新设备

旧设备当初购买和安装成本

200 000

旧设备当前市值

50 000

新设备购买和安装成本

300 000

税法规定折旧年限(年)

10

税法规定折旧年限(年)

10

税法规定折旧方法

直线法

税法规定折旧方法

直线法

税法规定残值率

10%

税法规定残值率

10%

已经使用年限(年)

5年

运行效率提高减少半成品存货占用资金

15 000

预计尚可使用年限(年)

6生

计划使用年限(年)

6链

预计6年后残值变现净收入

O

预计6年后残值变现净收入

150 000

年运行成本(付现成本)

110 000

年运行成本(付现成本)

85 000

年残次品成本(付现成本)

8 000

年残次品成本(付现成本)

5 000

B公司更新设备投资的资本成本为l0%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算8公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷第4页给定的表格内)。

(2)计算8公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷第5页给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

2.【答案】

(1)继续使用旧设备的现金流量折现:

|

项目 |

现金流量(元) |

时间 |

系数 |

现值(元) |

|

损失的变现收入 |

(50000) |

0 |

1 |

(50000) |

|

损失的变现抵税 |

[200000×(1-10%)/10×55000-50000]×25%=(15000) |

0 |

1 |

(15000) |

|

年运行成本 |

110000×(1-25%)=(82500) |

1~6 |

4.3553 |

(359312.25) |

|

年残次品成本 |

8000×(1-25%)=(6000) |

1~6 |

4.3553 |

(26131.8) |

|

折旧抵税 |

200000×(1-10%)/10×25%=4500 |

1~5 |

3.7908 |

17058.6 |

|

残值收入抵税 |

200000×10%×25%=5000 |

6 |

0.5645 |

2822.5 |

|

合计 |

|

|

|

(430562.95) |

|

项目 |

现金流量(元) |

时间 |

系数 |

现值(元) |

|

新设备的购买和安装 |

(300000) |

0 |

1 |

(300000) |

|

避免的运营资金投入 |

15000 |

0 |

1 |

15000 |

|

年运行成本 |

(85000)×(1-25%)=(63750) |

1~6 |

4.3553 |

(277650.38) |

|

年残次品成本 |

(5000)×(1-25%)=(3750) |

1~6 |

4.3553 |

(16332.38) |

|

折旧抵税 |

300000×(1-10%)/10×25%=6750 |

1~6 |

4.3553 |

29398.28 |

|

残值变现收入 |

150000 |

6 |

0.5645 |

84675 |

|

残值变现收入纳税 |

[150000-(300000-300000×(1-10%)/10×6)]×25%=(3000) |

6 |

0.5645 |

(1693.5) |

|

丧失的运营资金收回 |

(15000) |

6 |

0.5645 |

(8467.5) |

|

合计 |

|

|

|

(475070.48) |

(3)净差额=新-旧=430562.95-475070.48=-44507.5(元)

应该继续使用旧设备,而不应该更新。

第9题:

(一)资料甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来销售收入38万元,付现成本15万元。最后一年全部收回第一年垫付的流动资金8万元。假设甲公司适用企业所得税税率为33%。

2.乙公司拟投资购买一价值为600万元的大型生产设备(无其他相关税费)。购入后立即投入使用,每年可为公司增加利润总额120万元;该设备可使用5年,按年限平均法计提折旧,期满无残值。

3.丙企业拟新增一投资项目,年初一次性投资500万元,可使用年限为3年,当前市场利率为9%,每年年末能得到200万元的收益。

4.丁公司拟投资8000万元,经测算,该项投资的经营期为4年,每年年末的现金净流量均为3000万元。(已知PVA17%,4=2.7432;PVA20%,4=2.5887)

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司最后一年因使用该设备产生的净现金流量为:

A.13.4万元

B.16.4万元

C.24.4万元

D.26.4万元

第10题:

在设备的更新管理中,通过( )来确定继续使用旧设备还是购置新设备。

A.新、旧设备年度使用费的比较

B.个人偏好

C.新、旧设备原始价值比较

D.新、旧设备重置成本的比较