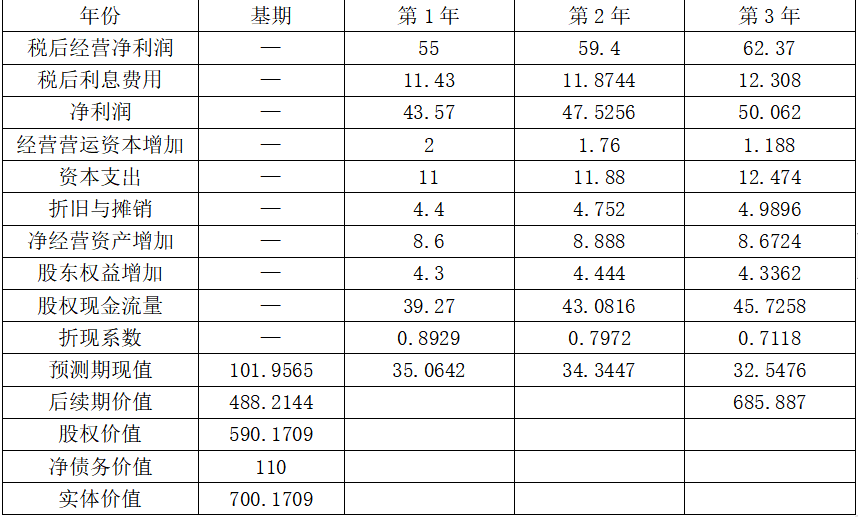

第1题:

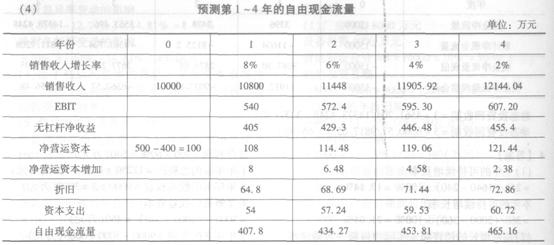

东方公司去年的销售收入为10000万元,流动资产为500万元,流动负债为400万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于销售收入的0.5%折旧费用为销售收入的0.6%。公司的D/E保持不变,一直为0.8,税后债务资本成本等于债务的税后资本成本,债券的面值为1000元,收益利率为8%,期限为5年,每半年付息一次发行价格为950元,筹资费率为2%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为6.32%,市场风险利率为6%。

要求:

(1)计算税后债务资本成本;

(2)计算股权资本成本;

(3)计算加权平均资本成本;

(4)预测第1~4年的自由现金流量;

(5)计算预测期第4年末的价值;

(6)计算预测期第1年初的企业价值。

第2题:

一个投资方案的年销售收入为i000万元,年销售成本为800万元,其中折旧为100万元,所得税税率为25%,则该方案年税后现金净流量为( )万元。

A.75

B.150

C.250

D.300

第3题:

一个投资方案的年销售收入为1000万元,年销售成本为800万元,其中折旧为100万元,所得税税率为25%,则该方案年税后现金净流量为(250)万元。

第4题:

第5题:

第6题:

某企业投资方案A的年销售收入为200万元,年总成本为100万元,年折旧为10万元,无形资产年摊销额为10万元,所得税率为40%,则该项目经营现金净流量为( )。

A.80万元

B.92万元

C.60万元

D.50万元

第7题:

第8题:

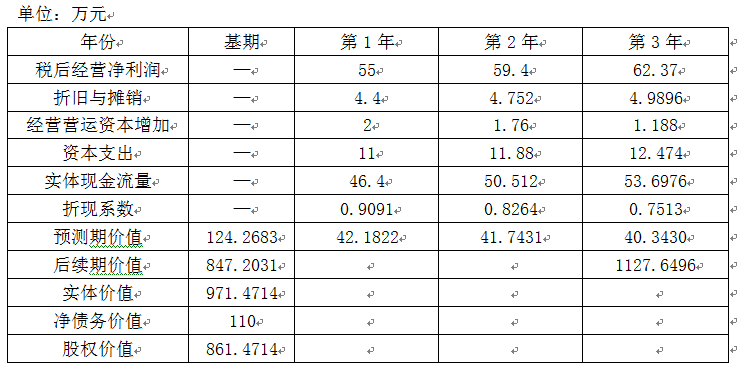

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。 (2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。 (3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。 要求: (1)预计2013年的税后经营利润比2012年增长10%,计算2013年的税后经营利润。 (2)预计2013年的经营营运资本增长率为8%,计算2013年的经营营运资本增加数额; (3)预计2013年的净经营长期资产增长率为5%,计算2013年的净经营长期资产增加数额; (4)预计2013年的折旧与摊销增长10%,计算2013年的营业现金毛流量、营业现金净流量和实体现金流量; (5)假设从2014年开始,预计实体现金流量每年增长10%,从2016年开始,实体现金流量增长率稳定在5%,不査资金价值系数表,计算甲公司在2013年初的实体价值。

第9题:

第10题: