第1题:

甲公司目前的资本结构为长期负债:普通股一1:3,公司打算扩大经营规模拟筹集新的资金,并维持目前的资本结构,随筹资总额增加,个别资金成本会发生变化,如下表所示(金额单位:万元): 筹资方式 个别资金成本 筹资总额的范围 长期借款 4%

8% O~200

大于200 普通股 10%

12% O~100

大于100

要求:

(1)计算相应各筹资范围的边际资金成本;

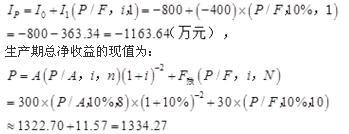

(2)公司现在打算上一个新项目,需要按照目前的资本结构筹集120万元资金,建设期为1年,不需要追加流动资金投资,预测该项目的运营期为10年,运营期内第1~3年每年的净现金流量为15万元,第4~7年每年的净现金流量为20万元,第8~9年每年的净现金流量为30万元,第10年的净现金流量为40万元,请判断是否应该上这个项目。

已知:(P/F,10%,1)=0.9091

(P/F,lO%,3)=O.7513

(P/F,10%,4)=O.6830

(P/F,10%,7)=0.5132

(P/F,lO%,8)=O.4665

(P/F,10%,10)=O.3855

(P/F,10%,11)=O.3505

(P/A,10%,2)=1.7355

(P/A,10%,3)=2.4869

(P/A,10%,4)=3.1699

第2题:

第3题:

按照股权现金流量法计算项目的净现值并判断项目是否可行。

已知:(P/F,6%,1)=0.9434,(P/F,6%,2)=0.8900,(P/F,6%,3)=0.8396

(P/F,6%,4)=0.7921,(P/F,8%,1)=0.9259,(P/F,8%,2)=0.8573

(P/F,8%,3)=0.7938,(P/F,8%,4)=0.7350

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司正在与乙租赁公司商谈-个租赁合同,计划租赁-台大型设备,相关的资料如下: (1)甲公司适用的所得税税率为40%,乙公司适用的所得税税率为20%。租赁期限为4年(税法规定的使用年限为5年),租金每年末支付,每年租金为60万元,其中各年支付的利息为17.07万元、13.64万元、9.93万元、5.93万元,租赁期内不得退租,租赁期满后资产所有权以20万元的价格转让给甲公司,租赁的内含利息率为8%。 (2)税前借款(有担保)利率为10%,项目要求的必要报酬率为12%,加权平均资本成本为11%。已知:(P/A,8%,4)=3.3121,(P/A,10%,4)=3.1699。(P/F,10%,4)=0.683(P/F,12%,4)=0.6355,(P/F,11%,4)=0.6587,(P/F,8%,4)=0.735(P/F,6%,1)=0.9434,(P/F,6%,2)=0.89,(P/F,6%,3)=0.8396(P/F,6%,4)=0.7921,(P/e,10%,3)=0.7513。(P/F,10%,2)=0.8264(P/F,10%,1)=0.9091,(P/F,8%,3)=0.7938,(P/F,8%,2)=0.8573(P/F。8%,1)=0.9259要求: (1)判断该租赁合同的租金是否可以直接抵税; (2)如果自行购置,计算该设备的购置成本; (3)计算承租人租赁相对于自购的净现值。

第9题:

第10题: