第1题:

某公司上年销售收入为3000万元,公司预计今年销量增长5%,通货膨胀率为l0%。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。则该公司今年外部融资销售增长比为( )。

A.47.9%

B.-5.65%

C.37.03%

D.28.85%

第2题:

于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司资产.负债与销售总额之间存在着稳定百分比关系。现已知资产销售百分比为60%,负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。据此,可以预计下年销售增长率为12.5%( )

第3题:

由于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司资产、负债与销售总额之间存在着稳定的百分比关系。现已知资产销售百分比为60%,负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。据此,可以预计下年销售增长率为12.5%。( )

A.正确

B.错误

第4题:

第5题:

第6题:

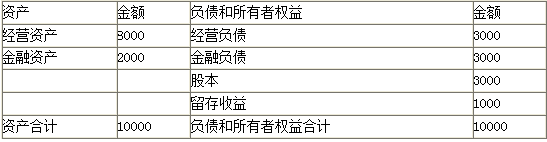

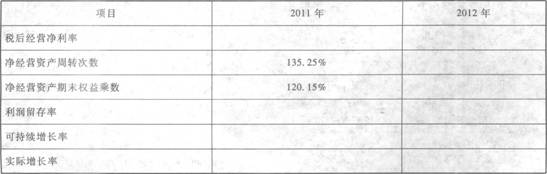

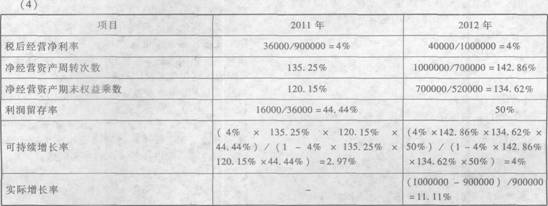

甲公司2011年销售收入为900000元,税后经营净利润36000元,发放了股利20000元。2012年销售收入为1000000元,税后经营净利润为40000元,发放了股利20000元,年末简化资产负债表如下: 假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?

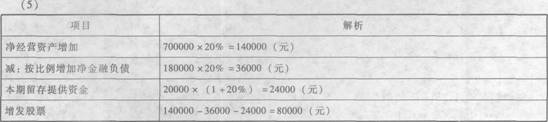

假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的? (5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

第7题:

第8题:

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

第9题:

第10题: