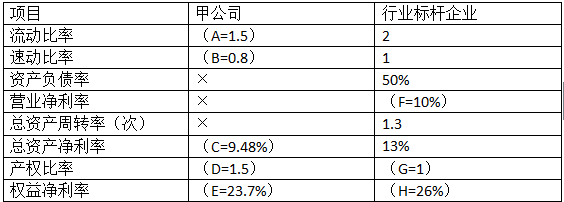

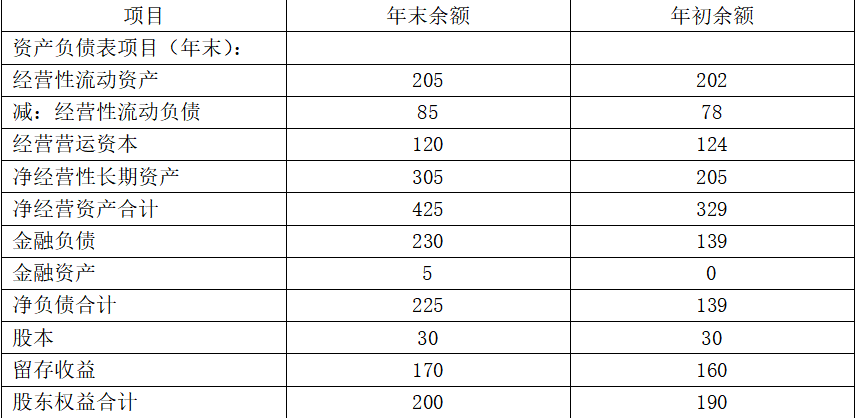

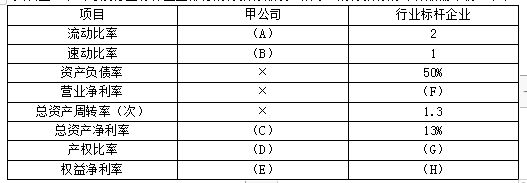

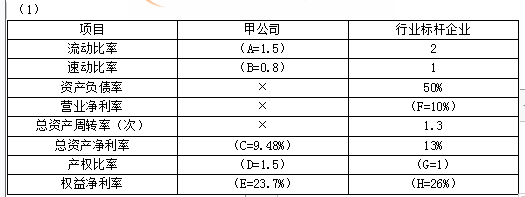

第1题:

第2题:

第3题:

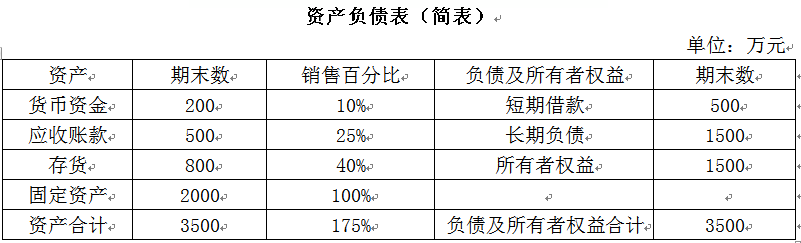

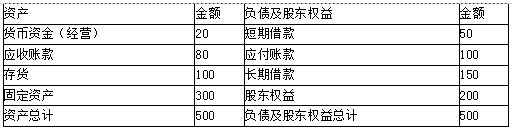

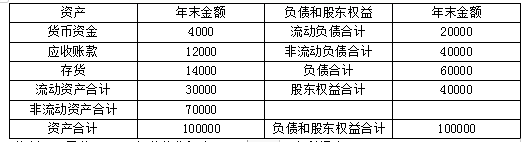

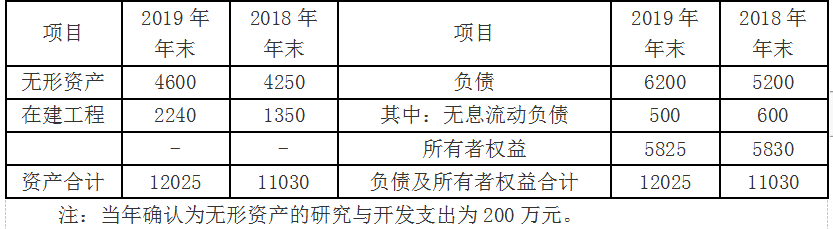

甲、乙公司不存在关联方关系,20×8年6月30日,甲公司以无形资产作为合并对价对乙公司进行控股合并,并于当日取得乙公司60%的股权。甲公司作为对价的无形资产帐面价值为5 100万元,公允价值为6 000万元。假定甲公司与乙公司在合并前采用的会计政策相同。当El,甲公司、乙公司资产、负债情况如下表所示。

资产负债表(简表)

20×8年6月30日 单位:万元

要求:(1)编制甲公司长期股权投资的会计分录;

(2)计算确定商誉;

(3)编制甲公司购买日的合并资产负债表。

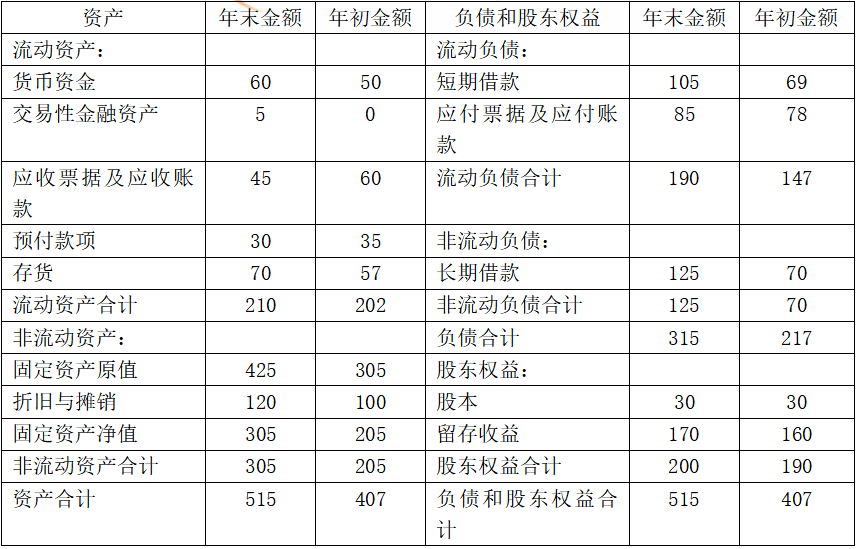

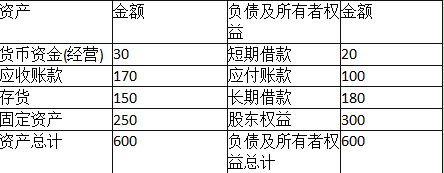

合并资产负债表(简表)

甲公司 乙公司 抵销分录 合并金额 资产: 借方 贷方 货币资金 存货 应收账款 长期股权投资 固定资产 无形资产 商誉 资产总计 负债和所有者权益: 短期借款 应付账款 负债合计 股本 资本公积 擞余公积 未分配利润 少数股东权益 所有者权益合计 负债和所有者权益总计

|

|

甲公司 |

乙公司 |

抵销分录 |

合并金额 | |

|

资产: |

|

|

借方 |

贷方 |

|

|

货币资金 |

4 100 |

500 |

|

|

4 600 |

|

存货 |

6 200 |

200 |

200 |

|

6 600 |

|

应收账款 |

2 000 |

2 000 |

|

|

4 000 |

|

长期股权投资 |

4 000+6 000 |

2 100 |

1 400 |

6 000 |

7 500 |

|

固定资产 |

12 000 |

3 000 |

1 500 |

|

16 500 |

|

无形资产 |

9 500—5 100 |

500 |

1 000 |

|

5 900 |

|

商誉 |

O |

O |

240 |

|

240 |

|

资产总汁 |

37 800+900 |

8 300 |

4 340 |

6 000 |

45 340 |

|

负债和所有者权益: |

|

|

|

|

|

|

短期借款 |

2 000 |

2 200 |

|

|

1 200 |

|

应付账款 |

4 000 |

600 |

|

|

4 600 |

|

负债合计 |

6 000 |

2 800 |

|

|

8 800 |

|

股本 |

18 000 |

2 500 |

2 500 |

|

1 8 000 |

|

资本公积 |

5 000 |

1 500 |

1 500 |

|

5 000 |

|

盈余公积 |

4 000 |

500 |

500 |

|

4 000 |

|

未分配利润 |

4 800+900 |

1 000 |

1 000 |

|

5 700 |

|

少数股东权益 |

|

|

|

3 840 |

3 840 |

|

所有者权益合计 |

31 800+900 |

5 500 |

5 500 |

3 840 |

36 540 |

|

负债和所有者权益总计 |

37 800+900 |

8 300 |

5 500 |

3 840 |

4 5 340 |

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: