第1题:

2006年,国务院对政府收支分类体系进行了改革。根据新的政府收支分类体系,将财政支出分为一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业等17类,这种分类标准是()。

A,按政府职能分类

B,按支出使用部门分类

C,按支出经济分类

D,按支出能否直接得到等价补偿分类

第2题:

第3题:

国家预算是有计划地管理财政收支的工具,预算组织程序包括预算草案的编制、预算审批、预算执行和预算调整。财政部门在预算组织协调和监督工作中,按照《预算法》的规定,将预算计划管理方式贯穿于预算资金筹集、分配和使用的始终,并通过预算管理工作内容来实现。 请根据以上资料,回答1~5关于预算组织程序的问题: 下列关于预算草案的叙述中,不正确的是( )。 A.预算草案专指各级政府财政部门编制的已经法定程序审查和批准的预算收支计划 B.预算草案专指各级政府财政部门编制的未经法定程序审查和批准的预算收支计划 C.预算草案是指各级政府、各部门、各单位编制的未经法定程序审查和批准的预算收支计划 D.预算草案是指各级政府、各部门、各单位编制的已经法定程序审查和批准的预算收支计划

第4题:

第5题:

第6题:

第7题:

第8题:

案例分析题五(本题10分)

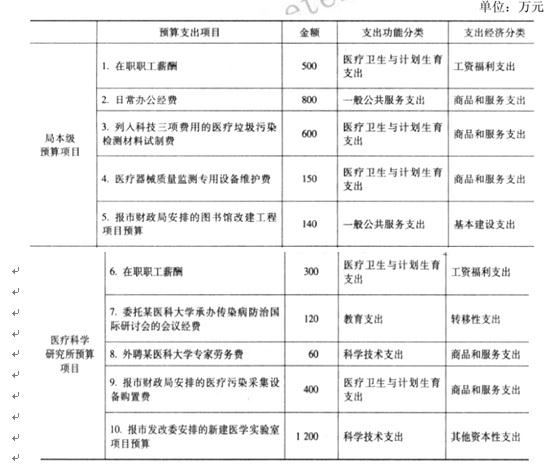

某市卫生局所属单位有三家医院和一所护士学校。2006年5月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照2006年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了2006年度支出预算,并拟订了卫生局本级相关会计核算实施方案。

1模拟编制预算资料如下:

(1)卫生局本级人员经费预算1 000万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算2 000万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算150万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算200万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算100万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算300万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算200万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算100万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算50万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算100万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2卫生局本级相关会计核算实施方案主要内容

从2007年1月1日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

1分析、判断该卫生局模拟编制的2006年度支出预算中,按政府收支分类科目进行分类的结果是否正确?如不正确,请说明正确的分类。

2分析、判断卫生局本级相关会计核算实施方案中的不当之处,并简要说明理由。

1(1)正确。

(2)正确。

(3)不正确。

按支出经济分类,应列入“其他资本性支出”类。

(4)不正确。

按支出功能分类,应列入“科学技术”类。

(5)不正确。

按支出功能分类,应列入“医疗卫生”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

(6)正确。

(7)正确。

(8)正确。

(9)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“商品和服务支出”类。

(10)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

2卫生局本级的会计核算实施方案有不正确之处。“拨入经费”科目和“预算外资金收入”科目应在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

第9题:

第10题: