某公司从银行借款100万元,年利率8%,期限三年,每年付息一次,到期还本,筹资费用率为0.1%,企业所得税率为25%。计算借款的资本成本。

某饭店向银行借款100万元,期限6年,年利率8%,每年付息一次,到期一次还本,筹资费用率1%,饭店所得率为33%,该借款的资金成本率为()

A. 5.4%

B. 4.7%

C. 5.0%

D. 4.9%

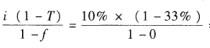

某公司向银行借款180万元,期限为2年,年利率为l0%,每年年末付息一次,到期一次还本,筹资费率不计,企业所得税率为33%。该项借款的资金成本率为 ( )。

A.5.0%

B.6.7%

C.10.2%

D.13.4%

旅游企业财务管理19秋期末考核-0001试卷总分:100 得分:70一、单选题 (共 15 道试题,共 30 分)1.某旅游饭店有一批电脑,其原始价值15.2万元,预计报废时可收回残余价值7000元,预计清理费用5000元,预计使用10年,则月折旧额为()A.1600元B.1500元C.1350元D.1250元答案:D2.不属于生产经营主要设备的物品,但单位价值在2000元以上并且使用期限超过多少年时其也属于固定资产()。A.4年B.3年C.2年D.1年答案:C3.某旅游饭店向银行借款200万元,期限为5年,年利率5,每年付息一次,到期一次还本,筹资费用率2,旅游饭店所得税率为20,计算该项借款的资金成本率()。A.6.06%B.4.23%C.4.08%D.3.23%答案:C4.下列哪一项是旅游饭店非财务绩效分析中顾客维度的评价指标()。A.顾客获利率B.顾客投诉率C.顾客品牌认知度D.服务补救时间答案:D5.饭店在经营过程中发生的直接支出被称为()A.财务费用B.营业费用C.营业成本D.管理费用答案:C6.饭店在对无形资产进行摊销时,受益期限难以预计的,按不短于()年的期限确定A.5B.15C.12D.10答案:B7.某旅游饭店拥有客房250间,每天分摊固定费用15000元,客房出租房价为150元,单位变动费用为30元,则客房保本销量为()。A.4750B.4570间C.3750间D.3570间答案:C8.某旅游饭店固定资产原始价值10万元,净残值率5,预计可使用5年,则月折旧额为()。A.2040元B.1660元C.1580元D.1540元答案:C9.旅游饭店非财务分析不包括()。A.顾客满意度的分析B.顾客忠诚度的分析C.营运性分析D.内部流程维度的分析答案:C10.京华饭店发行总价为200万的优先股,股票面额为180万元,筹资费率为5%,优先股的年利率为15%。那么,这批优先股的资金成本为()A.14.50%B.14.25%C.14.21%D.15.12%答案:C11.某旅游饭店开设了一家保龄球球馆,在其营业并取得营业收入后,应向国家缴纳营业税的税率为()。A.5-20%B.5%C.15%D.10%答案:A12.个体工商户生产经营所得和对企事业单位的承包经营、承租经营所得所纳个人所得税税率为()。A.五级超额累进税率B.九级超额累进税率C.20%D.15%答案:A13.某饭店资产负债率为55%,说明()A.饭店经营状况欠佳B.饭店已资不抵债C.饭店偿债能力较好D.不能说明什么问题答案:B14.目前国际上通行的增值税计算方法是()。A.间接计算法B.直接计算法C.平均法D.加权平均法答案:A15.下列哪一项属于变动成本或变动费用的范畴()。A.租金B.折旧费C.售出的食品饮料成本D.利息费答案:C二、多选题 (共 10 道试题,共 20 分)16.关于固定资产计提折旧的时间,下列说法正确的有()A.月中停止使用的固定资产次月停止计提折旧B.月中停止使用的固定资产当月停止计提折旧C.月中使用的固定资产从本月计提折旧D.月中使用的固定资产从下月计提折旧答案:AD17.下列哪一项不属于存货成本费用()。A.存货采购成本B.存货订货费用C.存货生产费用D.存货储存费用答案:ABD18.饭店财务管理的外部环境有()A.财税环境B.经营环境C.组织环境D.政治环境答案:AD19.饭店利润预算的编制方法主要有()A.衡量性B.时间性C.多重性D.动态性答案:AD20.应收账款的成本包括()。A.隐性成本B.管理成本C.机会成本D.坏账成本答案:ABCD21.旅游饭店财务管理的内容包括()。A.资金预算与分析的管理B.资金耗费的管理C.资金筹集与投放的管理D.资金回收及分配的管理答案:ABCD22.下列哪些选项属于计提折旧的固定资产()。A.房屋及建筑物B.已提足折旧继续使用的固定资产C.修理停用的设备D.不需用的机器设备答案:AC23.下列属于饭店管理费用的是()A.运输费B.工作餐费C.坏账损失D.咨询费答案:CD24.债券投资的风险主要有()。A.违约风险B.购买力风险C.变现力风险D.利率风险答案:ABCD25.个人所得税的征税对象包括()。A.稿酬所得B.特许权使用费所得C.劳务报酬所得D.利息、股息、红利所得答案:ABCD三、判断题 (共 10 道试题,共 20 分)26.直接投资是指将资金投放于生产经营性资产上以期获得利润的投资以获取经营利润的投资。答案:正确27.饭店客房固定资产的折旧会因出租客房数量增多而增加。答案:错误28.滚动预算法也称永续预算法。答案:正确29.利润的多少是由毛利额与费用额决定的。答案:正确30.二级市场是指在投资者之间买卖已经发行流通在外的证券的市场。答案:正确31.间接投资是指将资金投放于生产经营性资产上以期获得利润的投资以获取经营利润的投资。答案:错误32.现金的短缺成本的大小与饭店现金持有量的多少成反比。答案:正确33.长期资金市场又称资本市场,是解决企业固定资产投资的期限在一年以上的资金市场答案:正确34.旅游饭店筹资按所筹资金的性质分类可分为自有资金和借入资金答案:正确35.只要使用期限超过一年的资产就可列为长期资产。答案:错误四、简答题 (共 3 道试题,共 15 分)36.简述旅游饭店财务管理的内容。答案:(1)资金筹集与投放管理(2)资金消耗的管理(3)资金回收及分配的管理(4)资金预算与分析的管理。请考生对每个要点略加解释。37.饭店现金的日常管理方法有哪些?答案:(1)遵守现金的使用范围(2)严格现金存取手续,不得坐支现金(3)严格对业务周转金的管理(4)加强对现金管理效果的考核和分析。请考生对每个要点略加解释。38.旅游饭店筹集资金的基本原则有哪些?答案:(1)数量适度原则(2)结构合理原则(3)成本效益原则(4)周密计划原则。请考生对每个要点略加解释。五、名词解释 (共 3 道试题,共 15 分)39.营业收入答案:旅游饭店按一定价格,通过提供劳务或出租、出售等方式所取得的货币收入被称为营业收入。40.旅游饭店对外投资答案:是饭店以现金、实物、无形资产等方式或者以购买股票、债券等有价证券等方式向其他单位进行的投资,以期在未来获得投资收益的经济行为。41.固定资产的预计净残值答案:是指旅游饭店在固定资产报废时能够获得的净收益,也就是固定资产报废时所残留的材料、零配件的价值减去清理费用后所剩的余额。

率T=25%,不考虑筹资费用,则该借款的资金成本率=8%×(1-25%)=6%。

率T=25%,不考虑筹资费用,则该借款的资金成本率=8%×(1-25%)=6%。

=6.7%。式中,K表示借款资金成本率;L表示贷款总额;I表示贷款年利息(i为贷款年利率);F表示贷款费用(f为筹资费率)。

=6.7%。式中,K表示借款资金成本率;L表示贷款总额;I表示贷款年利息(i为贷款年利率);F表示贷款费用(f为筹资费率)。