一家制造公司为一条新产品生产线识别需求。公司应该怎么做来验证这个需求?()

第1题:

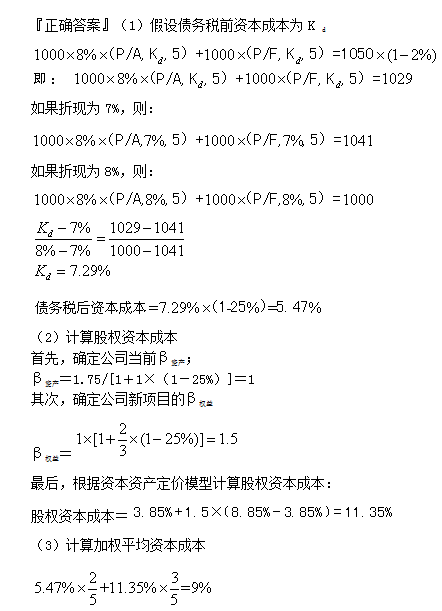

第2题:

第3题:

甲公司以二项专利权换乙公司一条生产线,同时向乙公司收取货币资金10万元。在交换日,甲公司专利权的账面价值为80万元,公允价值为100万元;乙公司生产线的账面价值为60万元,公允价值90为万元。假定不考虑相关税费,甲公司换人生产线的入账价值为( )万元。

A.54

B.72

C.81

D.90

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司以一项专利权换乙公司一条生产线,同时向乙公司收取货币资金10万元。甲公司专利权的账面价值为80万元,公允价值为100万元;乙公司生产线的账面价值为60万元,公允价值90万元。假定不考虑相关税费,甲公司换入生产线的入账价值为( )万元。

A.54

B.72

C.81

D.90

第9题:

第10题: