第1题:

某公司决定投资生产并销售一种新产品,单位售价800元,单位可变成本360元。公司进行市场调查,认为未来7年该新产品每年可售出4000件,它将导致公司现有高端产品(售价1100元/件,可变成本550元/件)的销量每年减少2500件。预计,新产品线—上马后,该公司每年固定成本将增加10000元。而经测算;新产品线所需厂房、机器的总投入成本为1610000元,按直线法折旧,项目使用年限为7年。企业所得税率40%,公司投资必要报酬率为14%。(已知:PVIFA(14%,7)=4.288)要求根据上述,测算该产品线的回收期和净现值,并说明新产品线是否可行()。

A、回收期4年,净现值-250604元,该新投资项目不可行

B、回收期5.08年,净现值-250704元,该新投资项目不可行

C、回收期6年,净现值250704元,该新投资项目可行

D、回收期5年,净现值250704元,该新投资项目可行

第2题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

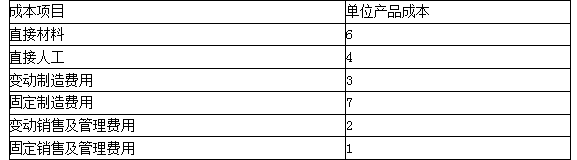

第3题:

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件自制的单位变动成本为7元;如果外购,零件的单价为8元,则该公司应该()。

A自制

B 外购

C两者效果一样

D不能确定

第4题:

第5题:

第6题:

某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法或年数总和法,税法规定使用年限5年,残值为20000元,所得税率为40%,公司预计该项目尚有6年的使用年限,6年后的净残值预计为0,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为400000元。估计新项目投资的目标资本结构为资产负债率60%,新筹集负债的税前资本成本为9.02%;该公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β为2,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。

要求:

(1)通过计算判断公司应采用哪种折旧方法。

(2)根据所选用的折旧方法评价该项目是否可行。

(3)若公司能够对固定成本进行压缩,计算使得该项目可行的最高的固定付现成本。(单位万元四舍五入取整)

第7题:

第8题:

A、预期利润130000元

B、预期利润120000元

C、预期利润200000元

D、预期利润100000元

第9题:

第10题: