第1题:

华联公司准备购入设备以扩充生产能力,所需设备购买资金通过银行专门借款解决,借款期限为7年,借款利息率为10%。该方案筹建期为2年。该方案需投资3 000万元,预计投产后使用寿命为5年,残值为原值的10%,采用直线法计提折旧。该方案投产后预计销售单价40元,单位变动成本24元,每年经营性固定付现成本100万元。该方案另需垫支营运资金300万元,所得税税率为40%。假设该方案的内含报酬率为20%。

要求:

该方案的投资报酬率达到其内含报酬率时:(1)经营现金净流量为多少?(2)息税前利润为多少?(3)销售量为多少?

第2题:

某公司属于风险厌恶型企业,现有甲、乙两个投资方案,两方案的期望值相等,甲方案的标准离差为0.35,乙方案的标准离差为0.23,则应该选择( )。

A.甲

B.甲或乙

C.不能确定

D.乙

第3题:

(四)

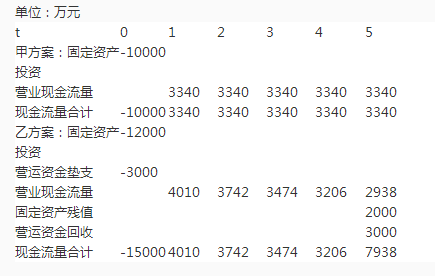

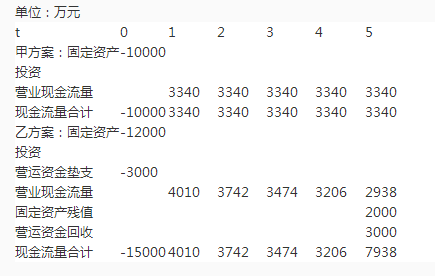

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

某公司投资项目现金流量计量表 单位:元

t

0

1

2

3

4

5

甲方案:

固定资产投资

-10 000

营业现金流量

3340

3340

3340

3340

3340

现金流理合计

-10 000

3340

3340

3340

3340

3340

乙方案:

固定资产投资

-12 000

营运资金垫支

-3000

营业现金流量

4010

3742

3474

3206

2938

固定资产残值

2000

营运资金回收

3000

现金流量合计

-15 000

4010

3742

3474

3206

7938

根据上述资料,回答下列问题:

93.甲、乙两个方案的投资回收期相差( )年。

A.1.08

B.1.26

C.1.53

D.1.59

第4题:

第5题:

第6题:

(四)

某公司拟向银行贷款购入一设备以扩充生产能力。现有甲、乙两方案可供选择甲,方案需投资20万元,设备使用寿命为5年,采用直线法计提折旧,5年后设备无残值。乙方案需投资24万元,设备使用寿命也为5年,也采用直线法计提折旧,5伞后设备残值为4万元,第l年末的税后净利为l3 400元。

根据上述资料,回答下列问题:

92.公司在进行投资决策时,许多指标的计算都是以现金流量为基础的。( ) 属于初始现金流量。

A.设备折旧

B.设备购置和安装成本

C.设备操作人员培训费

D.营业现金收入

第7题:

第8题:

某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:

(1)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的经营成本为5000元:

(2)乙方案需固定资产投资36000元,建设期为零,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,经营成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,投产时另需垫付营运资金3000元。

(3)该公司适用的所得税税率为25%,资本成本率为10%。

【要求】

(1)计算两个方案的所得税后净现金流量;

(2)计算两个方案的净现值;

(3)计算两个方案的静态投资回收期。

【答案】

(1)甲方案所得税后净现金流量:

固定资产年折旧额=30000/5=6000(元)

NCF(0)=-30000(元)

NCF(1-5)=(15000-5000-6000)×(1-25%)+6000=9000(元)

乙方案所得税后净现金流量:

固定资产年折旧额=(36000-6000)/5=6000(元)

NCF(0)=-36000-3000=-39000(元)

NCF(1)=(17000-6000-6000)×(1-25%)+6000=9750(元)

NCF(2)=(17000-6300-6000)×(1-25%)+6000=9525(元)

NCF(3)=(17000-6600-6000)×(1-25%)+6000=9300(元)

NCF(4)=(17000-6900-6000)×(1-25%)+6000=9075(元)

NCF(5)=(17000-7200-6000)×(1-25%)+6000+3000+6000=17850

(元)

(2)甲方案净现值:NPV=9000×3.791-30000=4119(元)

乙方案净现值:

NPV=9750×0.909+9525×0.826+9300×0.751+9075×0.683+17850×0.621-39000=1997.78(元)

(3)甲方案静态投资回收期=30000/9000=3.33(年)

乙方案静态投资回收期=4+(39000-9750-9525-9300-9075)/17850=

4.0756(年)

第9题:

第10题: