不再提到这个缺陷,以避免使该职员感到不舒服。

提出间接问题,以帮助了解更多的与这个潜在缺陷有关的真实信息。

向职员询问关于该缺陷的问题,并立即报告该审计发现。

直接向高层管理人员汇报。

第1题:

第2题:

第3题:

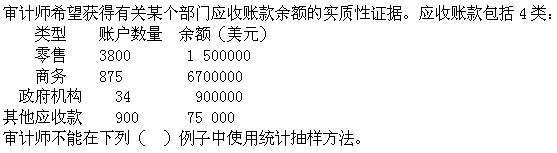

第4题:

IS审计师在一些数据库的表中发现了越界数据。IS审计师将建议以下哪种控制避免这种情况()。

第5题:

第6题:

第7题:

第8题:

第9题:

审计涉及系统测试的,各行社应要求外部审计组派出专业的(),经信息管理部门审批,在系统管理员在场情况下进行测试。

第10题:

内部审计师为了获取有关犯罪活动的信息,要和员工进行面谈。下列哪项关于面谈的说法不正确的是:()