个人同时取得的境内和境外收入应分别计算税款

其境内、境外工资薪金所得应合并纳税

其境内、境外所得不管其来源,应合并纳税

各项所得均采用超额累进税率计算纳税

第1题:

A、李教授利用周末时间到别的大学讲学,一次性获得收入35000元,应按劳务报酬缴纳个人所得税

B、李教授利用周末时间到别的大学讲学,一次性获得收入35000元,应按工资薪金缴纳个人所得税

C、李教授利用周末时间到别的大学讲学,一次性获得收入35000元,应缴纳个人所得税6400元

D、李教授利用周末时间到别的大学讲学,一次性获得收入35000元,应缴纳个人所得税8000元

E、李教授利用周末时间到别的大学讲学,一次性获得收入35000元,这是属于私人所得,不需缴纳个人所得税

第2题:

下列各项中,属于会计处理方法的是( )。

A.存货计价方法

B.固定资产折旧方法

C.收入确认方法

D.企业所得税的会计处理方法

第3题:

2007年12月份,某单位购置一批商品房销售给职工,李某以30万元的价格购买了其中一套(单位原购置价36万元),李某每月工资2000元。对李某买房行为的税务处理正确的有( )。

A.应缴纳个人所得税14765元

B.应缴纳个人所得税8875元

C.应按财产转让所得项目缴纳个人所得税

D.应按工资、薪金所得项目缴纳个人所得税

E.应按照全年一次性奖金的计税方法计征个人所得税

第4题:

第5题:

第6题:

以下关于该餐厅业务税务处理描述,正确的是( )。

A.业务招待费在计算李某的个人所得税时,可以据实扣除

B.房屋出租收入可以作为业务招待费计算限额的基数

C.李某工资在计算企业所得税时,可以据实扣除

D.李某工资在计算个人所得税时,可以据实扣除

E.上交的承包费可以在计算企业所得税时扣除

第7题:

第8题:

(一)

王教授系中国公民,现在国内某大学任职,2009年12月份取得收入情况如下:

(1)当月工资收入3400元,奖金收入3000元。

(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于2009年12月20日支付给王教授稿酬19000元。

(3)2009年12月25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2009年的收入总额为20万元;2010年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

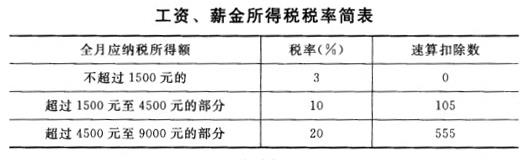

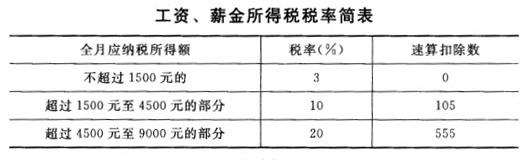

工资、薪金所得税税率简表

根据我国税法规定,个人所得税的征税项目包括( )。

A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

第9题:

第10题: